Die Europäische Union (EU) nahm wichtige Änderungen an ihren Umsatzsteuerregeln vor, die am 1. Juli 2021 in Kraft getreten sind. Dies hatte auch Auswirkungen auf Unternehmen, die über EU-Ländergrenzen hinweg verkaufen (auch bekannt als Fernverkäufe) und auf Unternehmen, die Waren an Käufer:innen in der EU exportieren.

Diese Änderungen führten vor allem zu einfacheren Verfahren und einem geringeren Verwaltungsaufwand und hatten weiterreichende Auswirkungen auf die Art und Weise, wie Händler:innen in der EU-Geschäfte tätigen. Dieser Leitfaden gibt einen Überblick über die wichtigsten Änderungen und deren Auswirkungen.

Diese Umsatzsteuersätze gelten in der EU

Mitgliedsstaat |

Bezeichnung |

Ermäßigte Sätze |

Normalsatz |

|

Belgien |

TVA, BTW |

6%, 12% |

21% |

|

Bulgarien |

DDS |

9% |

20% |

|

Dänemark |

MOMS |

- |

25% |

|

Deutschland |

USt |

7% |

19% |

|

Estland |

KMR |

9% |

20% |

|

Finnland |

AVL, ML |

10%, 14% |

24% |

|

Frankreich |

TVA |

5,5%, 10% |

20% |

|

Griechenland |

FPA |

6%, 13% |

24% |

|

Irland |

VAT |

(4,8%), 9%, 13,5% |

23% |

|

Italien |

IVA |

(4,8%), 5%, 10% |

22% |

|

Kroatien |

PDV |

5%, 13% |

25% |

|

Lettland |

PVN |

5%, 12% |

21% |

|

Litauen |

PVM |

5%, 9% |

21% |

|

Luxemburg |

TVA |

8% |

17% |

|

Malta |

VAT |

5%, 7% |

18% |

|

Niederlande |

OB, BTW |

9% |

21% |

|

Österreich |

VAT |

10%, 13% |

20% |

|

Polen |

VAT |

5%, 8% |

23% |

|

Portugal |

IVA |

6%, 13% |

23% |

|

Rumänien |

TVA |

5%, 9% |

19% |

|

Schweden |

ML |

6%, 12% |

25% |

|

Slowakei |

DPH |

10% |

20% |

|

Slowenien |

DDV |

5%, 9,5% |

22% |

|

Spanien |

IVA |

10% |

21% |

|

Tschechien |

DPH |

10%, 15% |

21% |

|

Ungarn |

AFA |

5%, 18% |

27% |

|

Zypern |

FPA |

5%, 9% |

19% |

Diese neuen EU-Umsatzsteuerregeln gibt es:

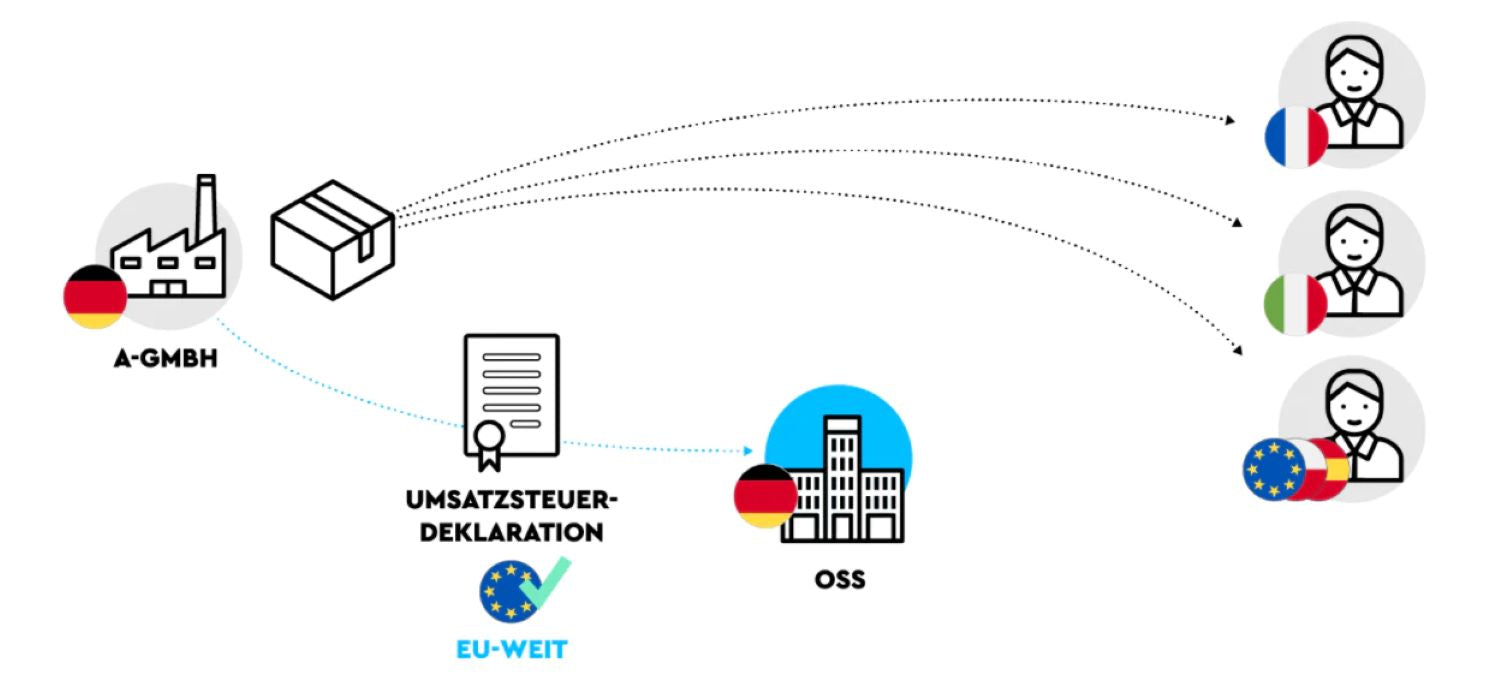

Im Rahmen der neuen Umsatzsteuerregeln gilt innerhalb der EU nun ein einheitlicher Schwellenwert von 10.000 Euro. Bis zur Erreichung dieses Werts können Händler im Ursprungsland versteuern. Zudem wird durch die Einführung des „One-Stop-Shop“ (OSS) eine zentrale Anlaufstelle für Umsatzsteuererklärungen eingeführt.

OSS: Bedeutung für den innergemeinschaftlichen Warenverkauf

Es gibt drei wichtige Änderungen, die sich auf den Schwellenwert für die Umsatzsteuer, den für grenzüberschreitende Bestellungen geltenden Satz und die Steuererklärung für EU-Unternehmen auswirken:

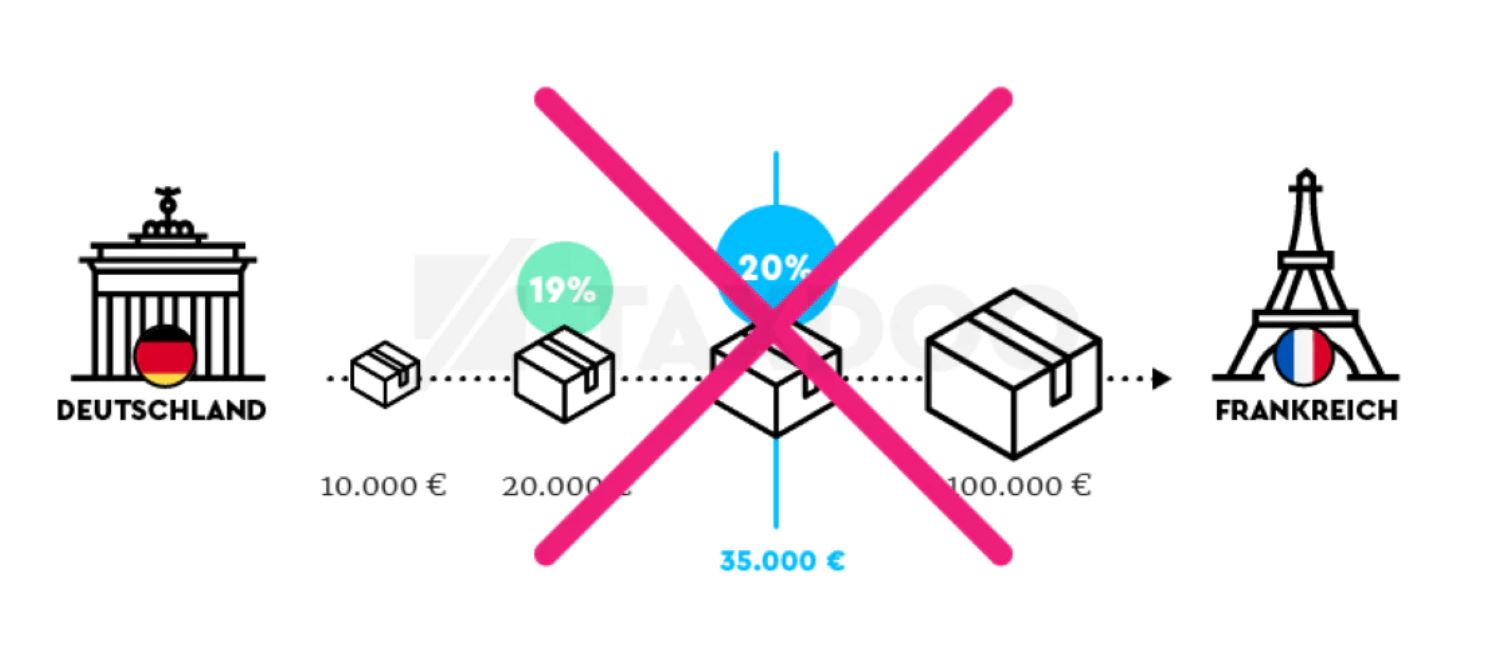

- Beendigung der Regeln für Fernabsatzschwellen. Derzeit müssen sich EU-Händler:innen in anderen EU-Ländern für die MwSt. registrieren, sobald sie einen bestimmten länderspezifischen Schwellenwert erreichen. Dies sind zum Beispiel 100.000 Euro für Deutschland und 35.000 Euro für Frankreich. Am 1. Juli wurden diese Schwellenwerte für den Fernabsatz zurückgezogen. Grenzüberschreitende Verkäufer:innen müssen ab dem ersten Verkauf den Umsatzsteuersatz des Wohnsitzlandes des Käufers bzw. der Käuferin berechnen, es sei denn, der Schwellenwert für Kleinstunternehmen gilt.

- Neuer EU-weiter Schwellenwert für Kleinstunternehmen. Es gibt eine neue Ausnahmeregelung für Kleinstunternehmen, die in einem EU-Land ansässig sind und in den letzten zwei Jahren jeweils nicht mehr als 10.000 Euro Umsatz erzielt haben. Händler:innen, die sich für diese Befreiung qualifizieren, können weiterhin den lokalen Umsatzsteuersatz des EU-Landes, aus dem die Lieferung stammt, für alle belieferten EU-Länder berechnen und weiterhin an ihre lokale Steuerbehörde abführen.

- Steuererklärung über OSS (einzige Anlaufstelle in der EU) Händler:innen können jetzt eine einzige Umsatzsteuererklärung einreichen, die als OSS-Erklärung bekannt ist und für mehrere EU-Länder funktioniert, was keine individuelle Steuerregistrierung für jedes der entsprechenden Länder erfordert. Händler:innen können das OSS-Portal nutzen, um die MwSt. für jedes EU-Land, in das sie liefern, zu erklären und abzuführen. Dies gilt unter der Voraussetzung, dass es sich nicht um ihr Heimatland oder eine inländische Lieferung in einem Land handelt, in dem sie einen physischen Standort haben oder Lagerbestände halten. Für diese genannten Länder sollten Händler:innen stattdessen weiterhin eine lokale Steuererklärung einreichen. Die OSS vereinfacht den Anmeldeprozess und erspart ihnen die Mühe, sich in mehreren Ländern zu registrieren. Der Händler bzw. die Händlerin muss eine elektronische vierteljährliche Umsatzsteuererklärung über sein inländisches OSS-Portal einreichen und sicherstellen, dass er Aufzeichnungen für alle zulässigen OSS-Verkäufe zehn Jahre lang aufbewahrt.

Diejenigen, die sich nicht für die Befreiung für Kleinstunternehmen qualifizieren, haben die Möglichkeit, entweder eine einzige Umsatzsteuererklärung für die gesamte EU abzugeben (One-Stop-Shop-Anmeldung) oder eine separate Umsatzsteuererklärung für jedes EU-Land einzureichen, in das sie liefern (länderspezifische Registrierung). Aktualisiere deine Steuereinstellungen in Shopify basierend auf der Wahl, die für dein Unternehmen am sinnvollsten ist.

Jetzt Steuereinstellungen in Shopify anpassen

Auswirkungen auf den Warenexport in der EU

Es gibt zwei wichtige Änderungen, die sich auf den Schwellenwert für die Mehrwertsteuer und die Steueranmeldung für Nicht-EU-Unternehmen auswirken:

- Neue Umsatzsteuerschwelle von 150 Euro für Importe: Vorher war Kundschaft, die Sendungen im Wert von unter 22 Euro importiert hat, von der MwSt. befreit. Am 1. Juli 2021 wurde dann die Einfuhrumsatzsteuer auf alle Sendungen bis zu 150 Euro fällig. Oberhalb dieses Schwellenwerts werden weiterhin die Einfuhrumsatzsteuer sowie entsprechende Zölle erhoben. Onlinehändler:innen können sich dafür entscheiden, die Mehrwertsteuer auf Sendungen mit geringem Wert am Verkaufsort zu erheben, anstatt die Einfuhrumsatzsteuer zu zahlen. Wenn sie sich stattdessen für DDU/Delivered Duty Unpaid (Lieferung unverzollt) entscheiden, wird die Einfuhrumsatzsteuer von den Kaufenden getragen. Diese Mehrwertsteuer wird von den Postbetreiber:innen/Zollbeamt:innen im Namen der Kundschaft abgeführt. Außerdem können zusätzliche Vermittlungsgebühren anfallen. Im Falle von Fernverkäufen von importierten Waren mit einem Wert von 150 Euro, die durch Online-Marktplätze bzw. Plattformen vermittelt werden, wird der Marktplatz/die Plattform für diese Verkäufe mehrwertsteuerpflichtig. Bitte beachte, dass Shopify weder als vermittelnder Online-Marktplatz noch als Plattform auftritt.

- Erklärung über die einzige Anlaufstelle für den Import (IOSS): Händler:innen, die MwSt. auf Waren mit geringem Wert erheben, können mit dem neu eingeführten Import-OSS (IOSS) eine einzige monatliche Umsatzsteuererklärung für alle Exporte in die EU einreichen, die nicht über einen vermittelnde Online-Marktplatz bzw. eine Plattform erbracht wurden. Die Verwendung von IOSS ist optional. Nicht-EU-Händler:innen, die sich für die Nutzung von IOSS entscheiden, müssen möglicherweise einen steuerlichen Vertreter bzw. eine Vertreterin benennen.

Du hast die Möglichkeit, entweder eine einzige Umsatzsteuererklärung für die gesamte EU (One-Stop-Shop-Anmeldung) oder für jedes EU-Land, in das du lieferst, eine separate Umsatzsteuererklärung abzugeben (länderspezifische Anmeldung). Aktualisiere deine Steuereinstellungen in Shopify basierend auf der Wahl, die für dein Unternehmen am sinnvollsten ist.

Wenn du Produkte aus Ländern außerhalb der EU in die EU lieferst und die Mehrwertsteuer auf Bestellungen bis zu 150 € berechnen möchtest, musst du deine Steuereinstellungen mit deiner Import-One-Stop-Shop-Mehrwertsteuernummer aktualisieren, damit du eine einzige Mehrwertsteuererklärung für die gesamte EU einreichen kannst.

Jetzt Steuereinstellungen in Shopify anpassen

Elektronische Schnittstellen

Elektronische Schnittstellen, die den Verkauf von Waren an Verbraucher:innen in der EU „vermitteln“, können zusätzliche Verpflichtungen zur Erhebung und Meldung der Mehrwertsteuer haben, da davon ausgegangen wird, dass sie diese Waren kaufen und weiterverkaufen, wenn:

- Die Waren von außerhalb der EU an Verbraucher:innen in der EU in einer Sendung mit einem inneren Wert von nicht mehr als 150 € versandt werden; oder,

- die Waren innerhalb der EU an Verbraucher:innen versandt werden und der Verkäufer bzw. die Verkäuferin der Waren ein nicht in der EU ansässiges Unternehmen ist.

Wissenswertes zur Registrierung

1. Wie registriere ich mich auf OSS?

Jeder EU-Mitgliedsstaat wird ein Online-OSS-Portal haben, auf dem man sich registrieren kann. Diese einmalige Registrierung gilt für alle Verkäufe an Verbraucher:innen in anderen EU-Mitgliedstaaten, in denen dein Unternehmen keine physische Präsenz hat.

Lesetipp: Wie Die Höhle der Löwen erfolgreiche Produkte hervorgebracht hat, die mit Shopify durchgestartet sind, erfährst du in diesem Beitrag.

2. In welchem EU-Land soll ich mich für OSS registrieren?

EU-Händler:innen müssen sich in ihrem Niederlassungsland registrieren. Nicht-EU-Händler:innen sollten sich grundsätzlich in dem Land registrieren lassen, in dem der Transport beginnt. Wenn Waren aus mehreren EU-Ländern versendet werden, können die Nicht-EU-Händler:innen das EU-Land wählen, in dem sie sich registrieren möchten.

3. Was muss ich beachten, wenn ich die OSS verwende?

Wenn du die OSS verwendest, musst du:

- den Mehrwertsteuersatz des Mitgliedstaates anwenden, in den die Waren versandt werden oder in dem die Dienstleistungen steuerpflichtig sind

- die Umsatzsteuer vom Käufer bzw. der Käuferin bei innergemeinschaftlichen Fernverkäufen von Waren oder bei der Erbringung von Dienstleistungen erheben

- eine elektronische vierteljährliche Umsatzsteuererklärung über das OSS-Portal des Mitgliedstaates einreichen, in dem du für OSS registriert bist

- Vierteljährlich die in der Umsatzsteuererklärung angegebene Umsatzsteuer an den Mitgliedsstaat abführen, in dem du für OSS registriert bist

- Aufzeichnungen über alle zulässigen OSS-Verkaufseinnahmen erfassen

Lesetipp: Lerne alles über Shopify und die Mehrwertsteuer in der EU in diesem Beitrag.

4. Warum sollte ich mich als EU-Händler:in für OSS registrieren?

Die Registrierung für OSS vereinfacht den Prozess der Steuererklärung und erspart die Registrierung in mehreren Ländern.

5. Gilt die Umsatzsteuer für Bestellungen mit oder ohne Steuer?

Der Schwellenwert von 150 Euro versteht sich exklusive Steuern und bezieht sich nur auf den Warenwert (ohne Transport- und Versicherungskosten, es sei denn, diese sind im Preis inbegriffen und nicht gesondert auf der Rechnung ausgewiesen).

6. Warum sollte ich mich als Nicht-EU-Händler:in mit Verkauf innerhalb der EU für IOSS registrieren?

Für Händler:innen, die sich dafür entscheiden, die Umsatzsteuer beim Checkout auf Waren mit geringem Wert von der Kundschaft in der gesamten EU zu erheben, wird IOSS die Einreichung einer einzigen Steuererklärung ermöglichen. Außerdem werden importierte Waren wahrscheinlich schneller von den Zollbehörden abgefertigt (oder vielleicht sogar ohne Prüfung „durchgewunken“). Ohne IOSS könnten Sendungen an der Grenze für Bewertungskontrollen zurückgehalten werden, was zu Lieferverzögerungen und/oder zusätzlichen Umsatzsteuerveranlagungen führen kann.

7. Ich bin mir nicht sicher, wie sich die jüngsten Änderungen der EU-Umsatzsteuer auf mein Unternehmen auswirken. Was sollte ich tun?

Wenn du unsicher bist, wie sich diese Änderungen auf dein Unternehmen auswirken, solltest du dich an die Europäische Union oder eine Steuerberatung wenden. Du kannst auch eine Vertretung benennen, z. B. für Buchhaltung oder rechtliche Belange, die sich um deine Steuererklärung und -zahlungen kümmert.

8. Wie bekomme ich Hilfe bei der Registrierung und Einreichung meiner Umsatzsteuer?

Nachfolgend findest du einige Dienstleister, die dir helfen können, dich für die Umsatzsteuer zu registrieren und deine Umsatzsteuererklärung abzugeben.

- Taxdoo

- Dutypay

- Hellotax

- Simply VAT

- Taxually

- Avalara

- Your Company Formations

9. Ist Shopify ein Marktplatz oder ein Vermittler?

Shopify ist weder ein Marktplatz noch ein Vermittler.

Warum kam es am 1. Juli zu einer großen Umsatzsteuer-Reform, die (fast) alle Shopify-Händler:innen betrifft?

Das Umsatzsteuerrecht der Europäischen Union (EU) ist noch immer auf dem Stand von vor fast 30 Jahren. Um diese für den Onlinehandel so wichtige Steuerart mit unserem digitalen Zeitalter kompatibel zu machen, einigten sich alle Mitgliedstaaten der EU bereits Ende 2017 auf eine umfassende Reform – mit dem sogenannten One-Stop-Shop (OSS) als zentrales Element.

Die Umsetzung sollte eigentlich zum 1.1.2021 erfolgen. Da viele Mitgliedstaaten jedoch Probleme hatten, die Technologie des OSS bereitzustellen, wurde der Stichtag vom 1.1.2021 auf den 1.7.2021 verschoben.

Lesetipp: In 12 Schritten zum eigenen Dropshipping-Store. Wir zeigen dir, wie wir mit Shopify Dropshipping in wenigen Tagen einen beachtlichen Umsatz erzielt haben.

Um zu verstehen, was sich grundlegend geändert hat, sollten wir mit der Rechtslage beginnen, die für alle Verkäufe galt, die bis zum 30.06.2021 ausgeführt wurden.Aktueller Schwellenwert seit dem 1. Juli 2021

Seit dem 1. Juli 2021 fallen die Lieferschwellen aller EU-Staaten weg. Seit diesem Zeitpunkt ist grundsätzlich jede grenzüberschreitende Lieferungen an Endverbrauchende innerhalb der EU im Bestimmungsland steuerpflichtig.

Dabei ist es völlig egal, wo die Lieferung beginnt oder endet.

Beispiele: Eine Lieferung aus den Niederlanden nach Deutschland ist dann immer in Deutschland steuerpflichtig. Eine Lieferung aus Spanien nach Frankreich, immer in Frankreich. Eine Lieferung aus Polen nach Tschechien, in Tschechien, …

Es gibt seit dem 1. Juli lediglich eine kleine EU-weite Schwelle in Höhe von 10.000 Euro.

Das bedeutet, solange du mit deinen grenzüberschreitenden Lieferungen (und digitalen Dienstleistungen) an Endverbrauchende in alle EU-Staaten unter 10.000 Euro netto bleibst, kannst du diese Umsätze weiterhin in deinem Heimatland versteuern. Sobald du die 10.000 Euro netto überschreitest, sind alle Lieferungen (und digitalen Dienstleistungen) immer im Bestimmungsland steuerpflichtig.

Muss man sich dann in allen EU-Staaten lokal registrieren, so wie es bis zum 30.06.2021 der Fall war? Nein!

Der One-Stop-Shop ersetzt lokale Registrierungen

Müsste man sich ab dem 1. Juli weiterhin lokal im Ausland steuerlich registrieren, würde diese Gesetzreform alles noch komplexer machen, als es vorher der Fall war. Aus diesem Grund implementieren alle EU-Staaten für ihre Unternehmen jeweils einen sogenannten One-Stop-Shop.

Onlinehändler:innen, die aufgrund ihrer grenzüberschreitenden Verkäufe an Endverbrauchende zukünftig in anderen EU-Staaten steuerpflichtig werden, können ihre Umsätze über den One-Stop-Stop melden und dort ebenfalls die Begleichung ihrer Umsatzsteuerschuld vornehmen.

Der Vorteil ist, dass die Rahmenbedingungen für die OSS-Erklärungen in allen EU-Staaten identisch sind.

- Es wird zukünftig immer quartalsweise gemeldet – also erstmalig der Zeitraum von Juli bis September

- Die Frist dafür ist immer einen Monat nach dem zu meldenden Quartal – also erstmalig Ende Oktober 2021

- Für Umsätze, die über den OSS gemeldet werden, entfällt die gesetzliche Pflicht, Rechnungen auszustellen.

- Die Umsatzsteuerschuld wird immer zentral über den OSS beglichen, egal in wie vielen EU-Staaten man steuerpflichtig ist.

Die Nutzung des OSS ist freiwillig. Verwendet man ihn allerdings, müssen zwingend alle grenzüberschreitenden Lieferungen an Endverbrauchende für alle EU-Staaten darüber gemeldet werden.

Onlinehändler:innen können sich stattdessen auch weiterhin lokal registrieren, sollten aber beachten, dass sie sich in diesem Fall aufgrund des niedrigen Schwellenwertes von 10.000 Euro z.B. selbst bei nur einem Paket nach Malta auch dort registrieren müssten.

Auch können nicht alle Transaktionen im E-Commerce über den OSS gemeldet werden.

OSS nicht für alle Transaktionen im E-Commerce möglich

Verwendest du Warenlager im EU-Ausland oder hast dort eine eigene Betriebsstätte, benötigst du in diesen EU-Staaten zwingend eine lokale Registrierung, da viele der damit zusammenhängenden Transaktionen nicht über den OSS gemeldet werden können.

So müssen z.B. weiterhin lokal gemeldet werden:

- Verkäufe aus einem ausländische Warenlager an dort ansässige Endverbrauchende

- Die Einlagerung der Ware dort (als sogenannten innergemeinschaftliche Verbringungen & Erwerbe)

- lokale Vorsteuern,

- …

In diesem Fall sollten zwei Compliance-Stränge etabliert werden.

- Ein OSS-Strang für alle grenzüberschreitenden Fernverkäufe an Endverbrauchende

- Ein Strang mit lokalen Registrierungen und lokalen Melden mit allen Transaktionen, welche Warenlager und Betriebsstätten im EU-Ausland betreffen.

Lesetipp: Hier findest du eine Liste mit ERP- und Warenwirtschaftssystemen im Vergleich.

Neue Umsatzsteuerregeln in Deutschland: Regelsteuersatz in der Gastronomie

Bis zum 31.12.23 galten für die Umsatzsteuer in der Gastronomie verminderte Steuersätze. Dies hat sich nun zum 01.01.24 geändert, sodass Gastronomiebetriebe von verschiedenen Steuersätzen betroffen sind.

Ein entscheidendes Kriterium stellt hierbei vor allem die Art der Bewirtung dar:

- Stehen Sitzmöglichkeiten zur Verfügung, gilt der gesetzliche Mehrwertsteuersatz von 19 %

- Sind keine Möbel oder nur Stehtische vorhanden, gilt die reduzierte Mehrwertsteuer von 7 %

- Bei Lieferungen bzw. wenn Speisen nicht vor Ort verzehrt werden, fallen ebenfalls lediglich 7 % Mehrwertsteuer an

- Getränke fallen grundsätzlich unter den Mehrwertsteuersatz von 19 %

Fazit: OSS macht einiges einfacher, aber nicht alles

Der OSS macht vieles einfacher und effizienter. Allerdings führt er auch dazu, dass man sich intensiv Gedanken über die Bestimmung von Steuersätzen machen muss. Auch die Verwendung von Warenlagern oder Betriebsstätten im EU-Ausland macht lokale Registrierungen nicht überflüssig und führt dazu, dass zwingend jede einzelne Transaktion von dir automatisiert umsatzsteuerlich bewertet werden sollte.

Wer das über eine Plattform wie Taxdoo abwickeln will, auf die z.B. Shopify-Händler:innen wie Snocks oder Purelei vertrauen, kann hierfür eine Demo-Version buchen.

Weiterlesen

- Umsatzsteuer ID- Wann du sie brauchst und wie du sie beantragst

- Online Shop App- Die 18 wichtigsten Shopify-Apps für deutschsprachige Onlineshops

- Weltweit verkaufen mit Shopify- der ultimative Leitfaden

- 21 kostenlose T-Shirt-Mockups und -Vorlagen für deine Kollektion

- Nachhaltige Online-Shops: 9 Beispiele für umweltbewusste Shopify-Stores

- Double Opt-In & DSGVO- 7 Opt-In-Märchen, denen du nicht glauben darfst

- Addributes- Diese kostenlose Shopify-App zeigt wesentliche Produktmerkmale im Warenkorb an

- Fit für die DSGVO - Welche Umsetzungen Onlinehändler jetzt unbedingt vornehmen sollten

- Shopify und das EU-US Privacy Shield- Neue EDPB-Bestimmungen 2021/2024

- Abmahnsichere Shopify-Rechtstexte und dauerhafte Aktualisierungen mit der IT-Recht AGB-Schnittstelle

Häufig gestellte Fragen zu neue EU-Umsatzsteuerregeln

Wie hoch ist die Mehrwertsteuer in der EU?

Welche Länder in der EU haben die höchsten Umsatzsteuersätze?

Welche Länder haben einen Umsatzsteuersatz von 19 Prozent?